La densidad de cotización: Elemento fundamental de las pensiones

En México la pensión de una persona que opta o que le toca la ley actual, es decir la ley de 1997, depende de muchos factores: a) el monto de aportaciones obligatorias y voluntarias, b) los rendimientos, c) las comisiones cobradas por la administración de los recursos, d) la edad de retiro, e) la esperanza de vida, f) el salario, entre otros. La evolución de estos elementos determinará que la pensión sea más alta o más baja.

Dentro de este conjunto de elementos, existe una variable que juega un papel fundamental en la pensión y a la que pocos se refieren: la llamada “Densidad de Cotización”

¿Pero qué es la “Densidad de Cotización”? Es el tiempo que el trabajador, durante su vida laboral, cotiza al sistema de pensiones. La siguiente fórmula muestra cómo se calcula la DC en porcentaje:

Por ejemplo, si un trabajador ha estado en el mercado laboral durante 10 años pero solo cotizó al sistema de pensiones durante 5 años (posiblemente porque el resto del tiempo se desempeñó en un empleo informal en el que no cotizaba a un instituto de seguridad social), entonces su Densidad de Cotización será de 50%:

En el caso de trabajador que durante toda su carrera laboral cotiza a la seguridad social, éste tendrá una densidad de cotización de 100%:

En el Sistema de ahorro para el retiro, la densidad de cotización tiene una repercusión muy importante en el monto de la pensión, pues entre más alta sea la densidad de cotización obviamente mayor será el ahorro acumulado en la cuenta individual y mayor también la pensión que recibirá. Es decir, los trabajadores que tengan alta densidad de cotización (que hayan cotizado toda o casi toda su vida laboral a la seguridad social) ahorrarán más en su cuenta, a diferencia de quienes hayan cotizado poco y tengan, por tanto, menor densidad de cotización

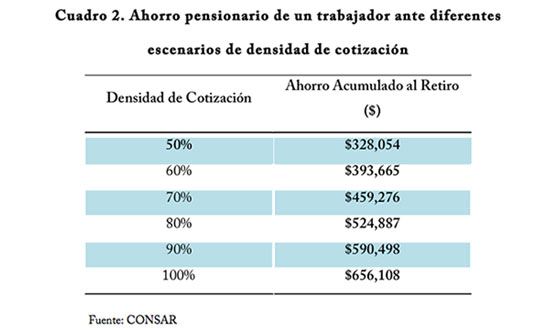

Para ilustrar mejor lo anterior veamos el siguiente cuadro, con un ahorro hipotético. En el primer ejemplo se muestra el ahorro acumulado por un trabajador que cotizó la mitad de su carrera laboral (DC=50%)3. En el último ejemplo (DC=100%) el monto ahorrado por el trabajador a la edad de retiro se duplica como resultado de haber cotizado durante toda su carrera laboral.

¿Por qué se debe tener presente la Densidad de Cotización?

Como sabemos,la Ley del Seguro Social establece dos requisitos para tener derecho a una pensión por vejez: tener 65 años de edad y haber cotizado un mínimo de 1,250 semanas a ese instituto (24 años aproximadamente)

Los resultados de la reciente Encuesta de Trayectorias Laborales realizada por el INEGI mostraron una alta intermitencia laboral en México, donde los trabajadores con mucha frecuencia ingresan y salen del mercado laboral formal a lo largo de toda su vida laboral.

Si un trabajador ingresa al mercado laboral formal a temprana edad, su “esfuerzo” de cotización al sistema de pensiones podrá ser más flexible, si bien siempre será lo óptimo mantenerse el mayor tiempo posible en el mercado laboral formal para poder acumular el mayor monto de recursos en la AFORE

Por el contrario, mientras más tarde se inicie la vida laboral se requerirá de una mayor densidad de cotización para cumplir el requisito de semanas cotizadas.

Segmentos de la población con baja densidad de cotización.

Según la Consar, en México existen diversos segmentos de la población que cotizan poco o nada en el sistema de pensiones:

• Trabajadores fuera de la formalidad. Actualmente, cerca de 22 millones de mexicanos de un universo de 50 millones en edad de trabajar cuenta con seguridad social y cotizan con cierta frecuencia al sistema de pensiones. Al respecto, recientemente la CONSAR y el INEGI dieron a conocer los indicadores surgidos de la Encuesta de Trayectorias Laborales 2015; los resultados señalan que en los últimos 5 años 40% de los encuestados tuvo acceso a la seguridad social en todos sus trabajos, 18% solo en algunos empleos y 42% no estuvo cotizando en el periodo.

• Población no económicamente activa. Son personas que están en edad de trabajar pero que debido a condiciones particulares no tienen empleo en este momento pero tampoco están buscando desempeñarse en alguna actividad laboral. Como ejemplo, se puede mencionar el caso de algunas mujeres, quienes posterior a la maternidad deciden retirarse temporalmente de su empleo para dedicarse por completo al hogar. El periodo que permanecen inactivas disminuye el tiempo de cotización

• Alta intermitencia entre la formalidad y la informalidad. También se deben tomar en cuenta a los trabajadores que durante su vida laboral cambian con elevada frecuencia de empleos formales a informales y viceversa, cuyas densidades de cotización se verán inevitablemente afectadas por dicha intermitencia.

Recomendaciones:

1. Es fundamental que los ahorradores en el sistema de pensiones cobren conciencia de que el tiempo que permanezcan en el mercado laboral formal será determinante para alcanzar una pensión.

2. Los trabajadores deben procurar dar seguimiento periódico al número de semanas que tienen cotizadas con la finalidad de que al llegar a la edad de retiro estén plenamente conscientes de los beneficios pensionarios a los que tienen derecho.

3. Dadas las características del mercado laboral mexicano, es posible que para ciertos aportantes al Sistema de ahorro para el retiro, la densidad de cotización sea baja; para ellos, podría ser complicado alcanzar los requisitos para tener derecho a una pensión por lo que la única alternativa es ahorrar durante las “lagunas previsionales”.

4. Los trabajadores que por motivos de su actividad laboral no pueden seguir realizando aportaciones al IMSS pero desean seguir acumulando semanas de cotización, lo pueden hacer bajo el esquema de contribución voluntaria.

5. Para ayudar a aumentar su ahorro pensionario los trabajadores podrían también efectuar ahorro voluntario a sus cuentas de AFORE.

6. Uno de los retos estructurales del sistema de pensiones, es en general la baja densidad de cotización de los trabajadores, por lo que resulta impostergable lograr un consenso entre los distintos actores para generar soluciones

(Extracto elaborado con material de la Consar)